오늘 LG디스플레이의 2분기 실적이 발표됐습니다.

매출은 6조 9,656억 원으로 전년 동기 대비 31% 증가했고, 영업이익은 7,011억 원으로 전년 동기 대비 1조 원 이상 개선됐습니다. 영업이익률은 10%로 16분기 만에 두 자릿수를 회복했습니다.

상반기에만 벌써 영업이익 1조 2천억을 돌파했습니다. 그러나 오늘 기준 LG디스플레이의 시가총액은 8조 원 수준입니다. 물론 다른 요소들도 있겠지만 순전히 이익으로만 평가했을 때는 상당히 저평가 상태입니다.

최근 3개월 간 주가입니다. 전혀 힘을 쓰지 못하고 하락하는 모습입니다. 앞서 실적을 말씀드렸지만 올해 LG디스플레이의 실적은 기나긴 적자의 늪을 빠져나와 큰 규모의 흑자가 예상되고 있습니다.

현재 고평가 상태도 아니고 실적도 좋을 예정이지만 주가는 전혀 따라오지 못하고 있는 상황입니다.

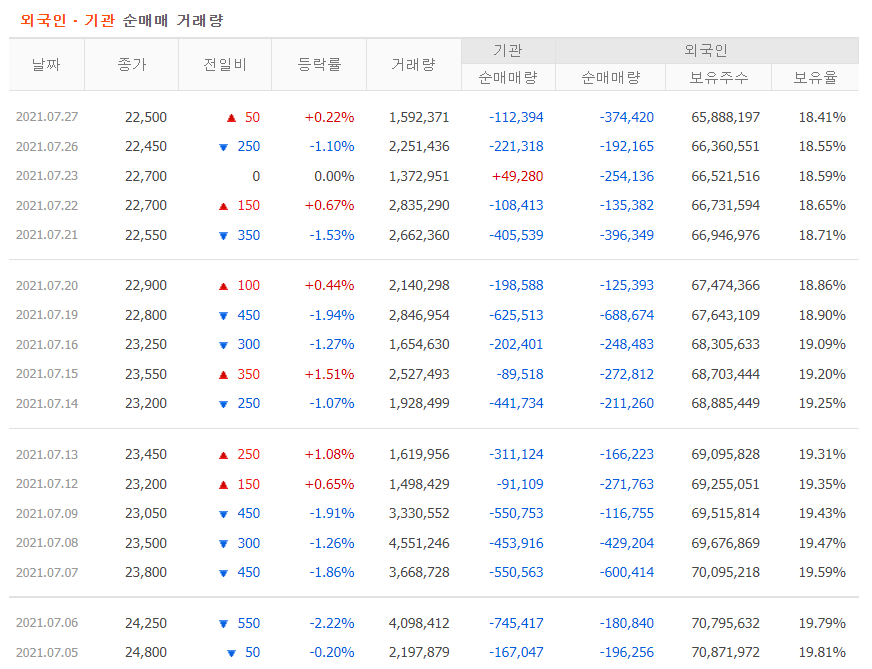

그 이유는 우선 외국인과 기관이 지속적으로 매도하고 있기 때문입니다. 7월 5일부터 약 3주간을 내리 매도하고 있는 상황입니다. 외국인의 보유율은 약 25% 수준에서 현재 18%까지 내려온 상태입니다. 무지막지하게 팔았다고 보시면 됩니다.

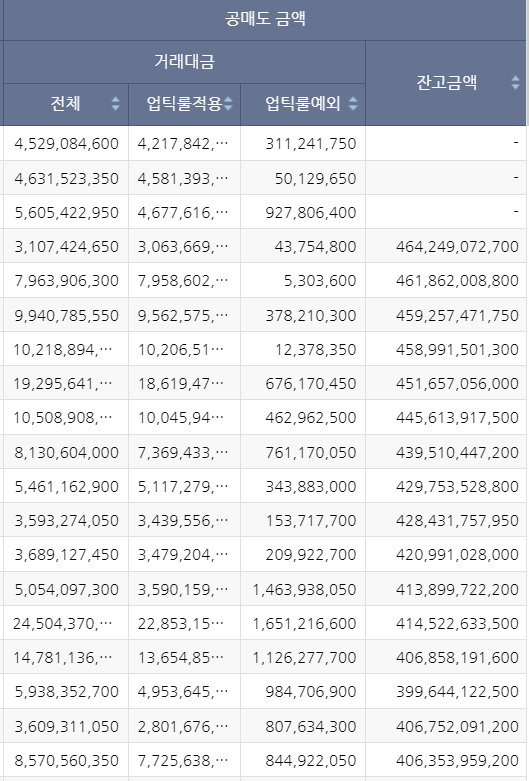

여기에 공매도 잔고금액 또한 지속적으로 상승하는 모습을 보여줍니다. 매도 폭탄에 공매도까지 더해져 상승을 꾹꾹 누르고 있다고 보시면 됩니다.

사실 고평가 되어 있고 실적이 앞으로 안 좋을 것으로 예상된다면 이런 매도 폭탄 + 공매도가 이해가 가능하지만 지금으로 봐서는 LG디스플레이의 실적은 좋을 것으로 예상되는데도 이런 현상이 벌어지고 있습니다.

그렇다면 둘 중에 하나일 것입니다.

실제로 앞으로 LG디스플레이의 실적이 하락할 것이다. 아니면 뭔가 주가를 눌러야만 하는 이유가 있다.

저는 후자로 보고 있습니다. 물론 실적에 부정적인 요소도 있습니다. 패널 가격이 하락한다든지 코로나로 인해 디스플레이가 포함된 많은 상품들(TV, 노트북, 모니터, 스마트폰 등)을 선구매 함으로써 향후 수요 부족이 나타날 수 있다는 점 등이 있을 것입니다.

여기에 엄청난 정부의 지원 속에 가격 경쟁력으로 치고 올라오는 중국의 업체들 또한 무시하지 못하는 상황입니다. 실제로 우리나라 디스플레이 업체들이 LCD 사업을 축소하고 있는 이유기도 하죠.

LG디스플레이가 계속해서 적자였던 이유도 LCD에서 OLED로의 전환을 하는 과정에서 수많은 비용을 부담해야 됐기 때문입니다.

하지만 앞으로는 OLED가 디스플레이 시장에서 훨씬 더 영향력이 강해질 것이고 현재 OLED 기술력으로는 LG디스플레이가 우위에 있는 상황입니다.

특히나 앞으로 자율주행 시대에는 차량용 디스플레이 시장이 엄청나게 성장할 것으로 예상됩니다. LG디스플레이는 차량용 OLED 시장을 선점함으로써 미래의 먹거리 또한 대비하는 모습입니다.

여러 가지 불안 요소들이 있긴 하지만 개인적으로 왜 이렇게까지 주가를 누를까 궁금하고 이런 주식들에 승부 보는 것을 즐기는 편이라 저는 현재 LG디스플레이에 투자를 시작했습니다.

분명 실적이 좋아지는 상황이고 앞으로도 디스플레이 시장에서 영향력을 발휘할 수 있는 기업이라고 생각합니다. 누르면 누를수록 튀어 오를 때는 더 크게 뛰어오를 것이라고 봅니다.

물론 우리나라에서 공매도를 상대하는 것은 정말 쉽지 않습니다. 그래서 생각보다 더 오래 기다려야 할 수도 있습니다. 하지만 장기투자를 주로 하는 저에게는 한 번 기다려볼 만한 주식이라 생각합니다.

억지로 주가를 누르는 상황이 어떻게 전개될지 한 번 지켜보겠습니다. 향후 다른 소식이 있으면 업데이트하도록 하겠습니다.

'주식투자 & 주식매매 > LG디스플레이' 카테고리의 다른 글

| LG디스플레이 주가는 적정한 것일까? (0) | 2021.12.19 |

|---|---|

| LG디스플레이 주가에 긍정적 신호들 포착 (2) | 2021.12.10 |

| LG디스플레이 메타버스 ETF에 탑승하다 (1) | 2021.11.21 |

| LG디스플레이 대규모 투자 집행 & 주가 방향은? (0) | 2021.08.18 |

| LG디스플레이 주가 전망 & 자율주행 관련주 (2) | 2021.02.10 |

댓글